新着の記事

注目キーワード

生産緑地とは?- 2022年問題を見据えて -

こんにちは。

株式会社アグリメディア 開発部です。

生産緑地は、生産緑地法で定められた土地制度の一つです。

最低30年間は農地・緑地として土地を維持する制約の代わりに、

税制面で大幅な優遇が受けることができます。

今回はこの生産緑地の概要や、

2022年問題として話題になっている生産緑地の指定解除について、

できるだけ分かりやすくお伝えしていきたいと思います。

目次

「生産緑地」とは、農業を継続することを条件に、

固定資産税・相続税等の税務上のメリットを受けることのできる農地です。

生産緑地法によって1992年に制定されました。

生産緑地法が初めて制定されたのは1970年代頃です。

その頃、人口の増加により、一部の都市の都市化が急速に進み、

緑地が宅地へと転用されることが増えていました。

急速に市街地の緑地が減少した結果、

住環境の悪化や、土地が地盤保持・保水機能を失ったことによる

災害などが多発し、重大な社会問題となりました。

この問題に歯止めをかけるため1972年に制定されたのが、生産緑地法です。

生産緑地法は、緑地の有する環境機能などを考慮し、

農林漁業との調整を図りつつ、良好な都市環境を形成していこうという目的で

制定された土地制度でした。

しかし、進む都市化による土地不足と地価上昇は止まらず、

さらに1992年に「生産緑地」と「宅地化農地」を定めることになりました。

緑地の環境機能を維持するために、

農地として保存すべき土地は保全する「生産緑地」と、

宅地への積極的な転用を進めていくための「宅地化農地」。

土地の目的を大きく2つに分けることで、

都市計画において一定の効果を収めたこの制度は、

法の改正を重ねながら、現在に至っています。

「生産緑地」は、生産緑地地区の区域内の土地又は森林のことです。

生産緑地法第3条第1項の規定で、具体的には以下のように決められています。

1. 公害又は災害の防止、農林漁業と調和した都市環境の保全等

良好な生活環境の確保に相当の効用があり、かつ、

公共施設等の敷地の用に供する土地として適しているものであること。

2. 500平方メートル以上の規模の区域であること。

3. 用排水その他の状況を勘案して

農林漁業の継続が可能な条件を備えていると認められるものであること。

(※生産緑地法 第2条、第3条第1項より引用)

平成26年のデータでは、全国13,653.7ヘクタール、

東京ドームに換算すると約2,968個にも相当する広大な土地が、

生産緑地に指定されています。(※国土交通省「平成26年都市計画現況調査」より)

そのほとんどの土地が、三大都市圏(首都圏・中部圏・近畿圏)の、

特に東京都・愛知県・大阪府とその近郊の3県に全体の約8割が集中しています。

これは、生産緑地が三大都市圏を中心とした

市街化区域を念頭に置いた制度であることの現れです。

固定資産税において農地は、

一般農地 と 市街化区域農地 に区分され、評価及び課税されます。

| 農地の区分 | 評価 | 課税 | |

|---|---|---|---|

| 一般農地 | 農地評価 | 農地課税 | |

| 市街化区域農地 | 生産緑地 | 農地評価 | 農地課税 |

| 一般市街化区域農地 | 宅地並評価 | 農地に準じた課税 | |

| 特定市街化区域農地 | 宅地並評価 | 宅地並課税 | |

(※農林水産省「固定資産税の負担調整措置」資料より)

一般農地は、いわゆる農村部の農地を指し、

生産緑地は、宅地への転用を防止し保全する目的で指定される農地を指します。

これらの農地は、食糧自給の面や環境面から、

保護すべき対象として様々な制約を受ける代わりに、

一般の宅地と比べ非常に安い、農地と同様の評価基準とされます。

一般市街化区域農地は、すでに市街化されているか、

概ね10年以内に市街化が図られる地域を指し、

従って農地ではあっても、将来の宅地化を前提とした宅地並評価がなされます。

特定市街化区域農地の「特定」とは、三大都市圏(首都圏・中部圏・近畿圏)の特定の市を意味し、東京都・愛知県・大阪府とその近郊府県が該当します。

これらの地域は、すでに市街化が進んで、全般的に土地の価格が高いため、

不均衡を招かないよう、農地であっても宅地並評価となります。

では、次に生産緑地の評価と課税について、詳細を見ていきましょう。

市街化区域農地のうち、「生産緑地地区の農地」については、

生産緑地法により転用規制がされているため、

評価及び課税に当たっては、一般農地と同様の取扱いとされています。

通常、特定市街化区域農地(三大都市圏の市街化区域農地)は

宅地並課税となりますが、生産緑地に指定されることで、

大都市部においても固定資産税や都市計画税が一般農地並みの扱いとなり、

税金が少なくなります。

具体的には、生産緑地の指定を受けていない

一般市街化区域農地の50~100分の1、

特定市街化区域農地の200~300分の1、

さらに宅地と比較すると数百分の1程度と、大幅に軽減されます。

生産緑地は宅地への転用を防止し、農地として保全する目的で指定され、

様々な制約を受けることで、一般の宅地と比べ非常に安い、

農地と同様の評価・課税がされるのです。

相続や遺贈により取得した生産緑地を、引き続き農業のために使用する場合、

一定の要件の下に、相続税の一定額の納税猶予を申請することができます。

相続税については、通常の評価額 と 農業投資価格 の差額に対する

税額の納税が猶予されます。

(計算式)

通常の評価額 ー 農業投資価格 = 納税猶予額

「農業投資価格」とは、

課税するときの財産を評価する基準である「財産評価基準」の一つで、

農業にしか使用することが出来ないとした場合に成立する価格のことで、

半永久的な営農を条件に、公示されます。

これにより、生産緑地の評価は、

通常の宅地評価額の数十~数百分の1程度の水準となり、

多額の相続税の猶予が受けられるのです。

ただし、この猶予はあくまで猶予であって

免除ではなく、また非課税でもありません。

さらに納税猶予が打ち切られる場合もあり、注意が必要です。

この点については、次項で詳しくご説明します。

相続税の納税が猶予された税額は、以下の場合には免除となります。

1. 農業相続人の死亡

2. 後継者への生前一括贈与

3. 市街化区域内農地で、20年以上営農を継続した場合

(※農林水産省「農地を相続した場合の課税の特例」資料より引用)

ただし、三大都市圏の特定市の生産緑地にいては、

営農条件が20年間ではなく終身となるので注意が必要です。

また、以下のような場合には、納税猶予が打ち切られることもあります。

1. 農地を譲渡したり、貸したり、転用した場合

2. 3年ごとの「継続届出書」を提出しなかった場合

3. 納税猶予を受けた相続税が免除になる前に、

相続人が農業経営を廃止した場合

納税猶予が打ち切られた場合、納税猶予は免除されず、

相続時までさかのぼって課税されます。

これを「さかのぼり課税」といい、猶予されていた本来の相続税と、

猶予期間に応じた利子税を合わせて納付しなければならず、

多額の税金が課せられることになります。

例えば、1990年代の路線価が高い時期に納税猶予を受けていた場合、

地価の値下がりで全ての農地を宅地価格で売却しても

相続税を支払うには足りない、といったようなケースも少なくありません。

その他、生産緑地の指定解除によっても、納税猶予は打ち切りになります。

この際、納税猶予された相続税が免除されるのは「営農相続人の死亡」のみで、

「30年経過時」や「農業従事ができなくなる故障」で、

自動的に納税猶予が免除される訳ではないので注意が必要です。

生産緑地の指定解除については、第4章で詳しくご説明します。

贈与税についても相続税と同じく一定の要件の下に、一定額の納税猶予を申請することができます。

3年以上農業を営んでいる人が、生前に農業を引き継ぐ相続人(推定相続人)に農地等を一括して贈与し、その農地等を農業の用に供する場合、贈与者死亡の日まで贈与税の納税が猶予されます。

贈与税の納税猶予を受けるためには、農地を贈与する際に農地の様々な権利について定める農地法第3条の許可が必要です。

また、贈与者、受贈者ともに、要件を満たさなければ適用を受けられないので、農地の贈与前には農業委員会に相談する必要があります。

贈与税の納税猶予の適用要件は以下の通りです。

| 対象者 | 贈与者 | 贈与する日まで、引き続き3年以上農業に従事していること |

|---|---|---|

| 受贈者 | ・贈与者の推定相続人の1人であること ・贈与を受ける日時において、18歳以上であること ・贈与を受ける日までに、引き続き3年以上農業に従事していること ・贈与を受けた後、すみやかに農業経営を行うこと | |

| 申告における 注意点 | 申告書に必要書類を添付するとともに、担保を提供すること | |

| 納税猶予の継続 | 3年ごとに「継続届出書」の提出が必要 | |

なお、納税猶予を受けた贈与税額は、贈与者が死亡した場合、又は贈与者よりも先に受贈者が死亡した場合、免除されます。

生産緑地について使用又は収益をする権利を有する者は、以下のことを守る必要があります。

・生産緑地を、農地等として管理しなければならない(生産緑地法第7条)

・生産緑地である旨を掲示しなければならない(生産緑地法第6条)

・生産緑地地区において、建築物その他工作物の造成、土地に手を加える行為は原則としてできない。

ただし、農林漁業を営むために必要となる施設又は、農林漁業の安定的な継続に資する施設に限り、市町村長の許可を得て設置・管理することができる(生産緑地法第8条)

また、これらの土地の管理について、市町村長から報告を求められたり、

立入検査等を受けることもあります。

このような制限により、生産緑地の指定申請をした所有者は、

基本的に自らが農業を継続するしかありません。

生産緑地に指定されると税制の面で大幅に優遇される一方、

多くの制約が課されるのです。

生産緑地には税制上の優遇がある反面、制約も多く、維持するためには相応の労力がかかります。

そのため、営農を継続しない権利者や、短期継続の農家を希望する権利者の中には、指定を解除したいと考える権利者も少なくありません。

しかし、生産緑地の指定解除は条件が厳しく、

様々な問題やデメリットが生じることがあります。

生産緑地の指定解除の要件は以下の通りです。

1. 農林漁業の主たる従事者が死亡等の理由により、

従事することができなくなった場合

2. 生産緑地として告示された日から30年が経過した場合

死亡や病気その他で農業の継続が困難になったにことによる指定解除の場合、

生産緑地の納税猶予額は免除になりますが、

30年経過して指定解除する場合は納税猶予額は免除されません。

また、一般的には生産緑地の指定が解除されると、

土地にかかる行為制限も解除されるため、自由な土地活用が可能となりますが、

中には市町村等に買い取られてしまうケースもあり得ます。

なぜなら、指定解除ができるということは、

正しくは「市町村長に対して買取りを申し出ることができる」ということだからです。

上記の1・2の場合、生産緑地の指定解除のため、

市町村長に当該農地の買取りを申し出ることができます。(生産緑地法第10条)

買取りの申し出があった場合、

市町村長は時価で買い取らなければならないと規定していますが(生産緑地法第11条)、この買取りは義務ではないので、特別な事情があれば市町村長はその買取りをしない旨の通知をすることもできます。

ただし、

“市町村長は買取りの申し出がなされた生産緑地について、

買い取らない旨の通知をしたときには、

当該生産緑地において農林漁業に従事することを希望する者が取得できるように

あっせんすることに努めなければならない”(生産緑地法第13条)と定められています。(※国土交通省 公園とみどり「生産緑地制度」より引用)

さらに、買取りの申し出から3か月以内に

当該生産緑地の所有権の移転が行われなかったときは、

行為の制限が解除されることになります。(生産緑地法第14条)

つまり、買取りの申し出をしたが市町村長も買わない、

その他の農家等からも買い手がつかないとなった時、

ここでようやく、本当の意味で自由に土地を利用することができるようになるのです。

実際のところ、多くの市町村は財政上の理由から

生産緑地を買い取ることはほとんどないと言われていますが、

自治体の財政状況や当該土地の立地条件など様々な要素によって

対応に大きな差が生じるのが現状です。

これまで説明したように、生産緑地制度の問題点として、

制約の多さによる所有者の困難があります。

生産緑地法による「農地として管理する義務」「様々な行為の制限」、

「指定解除の困難」、納税猶予による「譲渡制限」「さかのぼり課税問題」など、

数多くの制約があげられます。

もちろん税額の減免などのメリットも決して小さくはありませんが、

一度生産緑地の指定を受けてしまうと、

年を重ねていくうちに維持が難しくなり、

だからといって指定を解除することも難しく、

指定から30年経過した後の土地の扱いについての判断も難しく、

自ら営農しても十分な収益が得られるほどの農業経営はできない、

というケースも多く見受けられます。

さらに問題となるのが2022年問題です。

現存する生産緑地の多くは1992年の改正生産緑地法により指定されました。

生産緑地には30年間の営農義務がありますが、

2022年がちょうど指定から30年を経過する年にあたり、

営農義務が外れることになります。

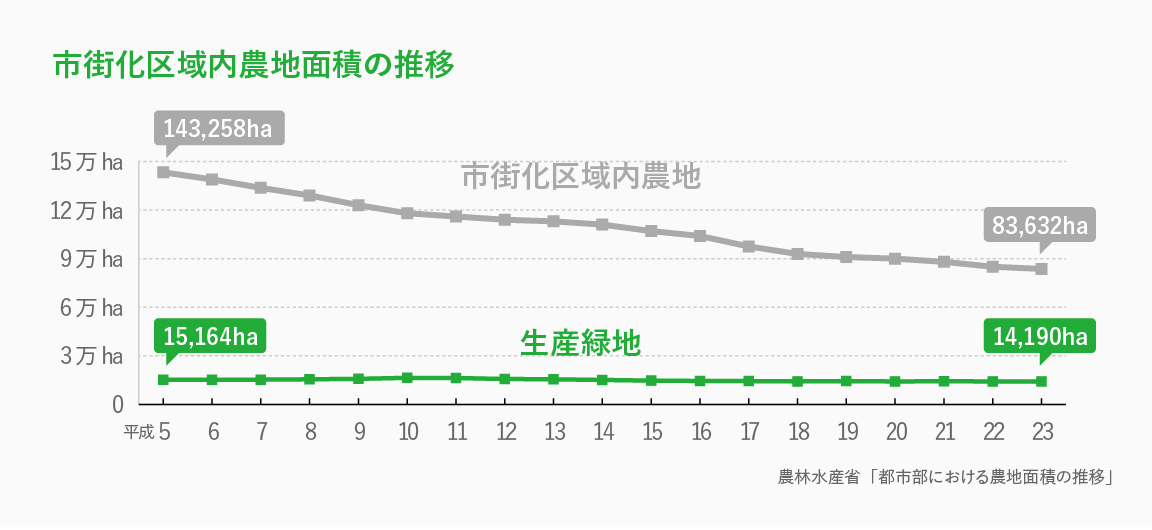

全国に約13,653.7ヘクタール(2014年3月31日時点)ある生産緑地のうち、

約80%が2022年に期限を迎えるとされており、

大量の生産緑地が解除されて大量の宅地が放出され、

土地の価格が下落することなどが懸念されています。

これが生産緑地の2022年問題です。

2022年になり、税制の優遇がなくなれば、

農業を継続し農地として維持することが困難になるため、

都市近郊の農地が一斉に放出され、宅地化され、

土地が下落したり空き家が大量発生するのではないか?

と危惧されている2022年問題ですが、

実際のところは必ずしもそうはならないのではないか、とも言われています。

なぜなら生産緑地以外の市街化区域内農地は

1992年度の30,638ヘクタールから2013年度の12,916ヘクタールまで

ほぼ一貫して減り続け、20年ほどの期間をかけて約6割減少してきた経緯などがあるからです。

これは、もともと都市における「市街化区域」は市街化を推し進めることが原則であり、

本来の目的だった「宅地化」が進んだ結果であると言えますが、

半減するまでに約15年かかっていることからも、

「生産緑地」の場合も2022年以降、10年20年といった期間をかけて少しずつ

問題が大きくなっていくのではないかとの予想もされているのです。

実際、国や自治体も2022年問題への対策として、

生産緑地は都市の農地として維持・保全されるべきもの、という方向で動き出しています。

2015年に制定された「都市農業振興基本法」では、

都市農業を重要な産業として位置付け、都市にあるべきものとして計画的に保全を図ろうとする姿勢を表明しています。

また、国土交通省は「市民農園等整備事業」で生産緑地の買取を積極的に後押ししており、

2016年度には「生産緑地法」を改正し、面積要件を緩和してすべての生産緑地に対応できるようにしたり、設置可能施設についても農作物の加工・販売施設やレストランを可能としたり、10年間の買取申し出延長の制度を設けたりと、

生産緑地の減少を食い止める対策の検討が進められています。

ただ、根本的に生産緑地の存続が危機にさらされている原因は、

営農者の高齢化と後継者の不足によるところが大きく、

生産緑地に対する要件の緩和など制度面のバックアップを活かして、

官民ともに具体的な成果を出す知恵が求められているのだと思います。

農林水産省の「都市農業に関する実態調査(2011年)」によると、

都市農業の抱える問題点として

・営農者の高年齢化

・収益性が悪く、儲からない

・後継者の不足

の主に3点が挙げられています。

都市農業における営農者の65歳上の割合は47.1%(内70歳以上31.8%)で、

後継者が誰もいない農家が35%前後にも及びます。

また1戸あたりの農家所得のうち農業所得は25%にとどまり、

65%などがアパート経営などの不動産所有によるものとされ、

さらに特定市に限れば不動産所得は70%を超えます。

これらの数値は、都市農業の収益性の低さを現れで、

農業所得だけでは生活することが困難な現実を伝えています。

懸念されているように、2022年に「一気に」生産緑地が放出されるかどうかは現在のところ不明ですが、どちらにせよ都市農業の厳しい現状を鑑みると、

次第に宅地化が進んでいく未来は避けられそうにありません。

生産緑地法が制定されてから30年を目前にして、

何年も前から分かっていた問題にも関わらず対策が遅れている感は否めません。

都市農業の安定的な継続のために国は様々な施策を実施していますが、

どの程度の実効性があり成果を出せるのか、

特に都市農業が収益性のある有望な事業であるという認識を広められるだけの成果が出せるのかが、ポイントになりそうです。

このような事情を踏まえると、これからの数年間でどのような動きがあるのかしっかりと注視しながらも、

生産緑地を所有されている方は、2022年以降の土地利用について早急かつ慎重に検討を進めていく必要があるでしょう。

●「生産緑地」の指定を受けると、農地として管理する義務、様々な行為の制限、譲渡制限など、数多くの制約がある。

● 固定資産税の減額、一定の要件の下での相続税の納税猶予が可能。

● 指定解除の条件が厳しく、生産緑地の処分に悩むケースが非常に多い。

● 約8割が2022年に期限を迎えるため、大量の生産緑地が解除されて宅地として放出され、土地の価格が下落することなどが懸念されている。(生産緑地の2022年問題)

● 都市農業は他の土地活用に比べて収益性が低い。

● 2022年以降の土地活用について、考えておく必要がある。

当社アグリメディアは、生産緑地の活用方法や、

税制、法制度の改革について説明するセミナーを開催しています。

席数に限りがありますので、お早めにお申込みください。

また弊社では、生産緑地を生産緑地のまま、

手間をかけずに収益化できるシェア畑の開設を提案しています。

是非、詳細資料でその特長や開設事例をご覧ください。

9:30〜18:30(年末年始を除く)